-

补充养老保险税前扣除标准(二)

上篇好会计软件就补充保险和小伙伴们介绍一下,补充保险是什么?企业为员工缴纳的补充保险是否能税前扣除;本篇给大家介绍下员工个人如何缴纳个税?以及企业汇算清缴时怎么填报等等。

一、年金个税处理

年金分为缴纳和实际领取环节,按照环节分别说明个税处理情况:【缴纳年金环节】

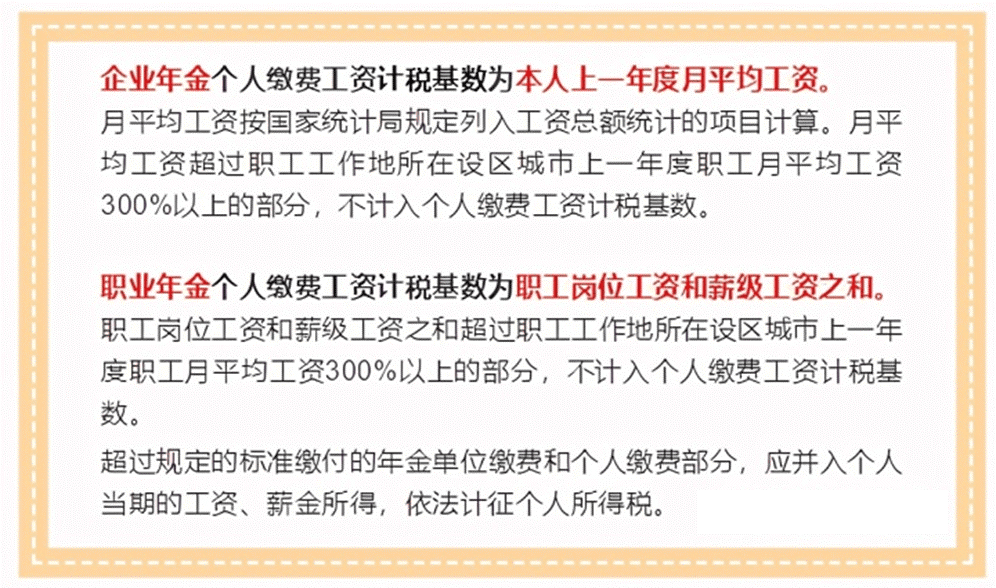

(1)企业和事业单位根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

(2)个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

(3)如果超过上述(1)和(2)规定缴付的年金单位缴费和个人缴费部分,应并入个人当期的工资薪金所得,依法计征个税,税款由建立年金的单位代扣代缴,并向主管税务机关申报缴纳。

注意:年金基金投资环节,企业年金或者职业年金投资运营收益分配计入个人账户时,暂不征收个税。

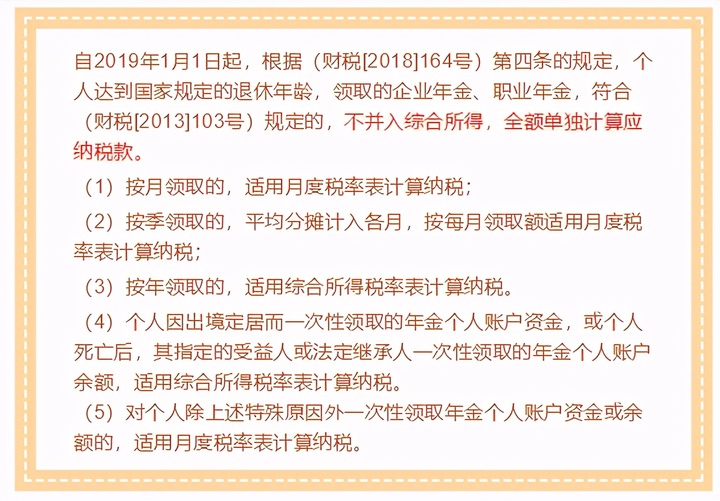

【领取年金环节】

二、汇算清缴填报

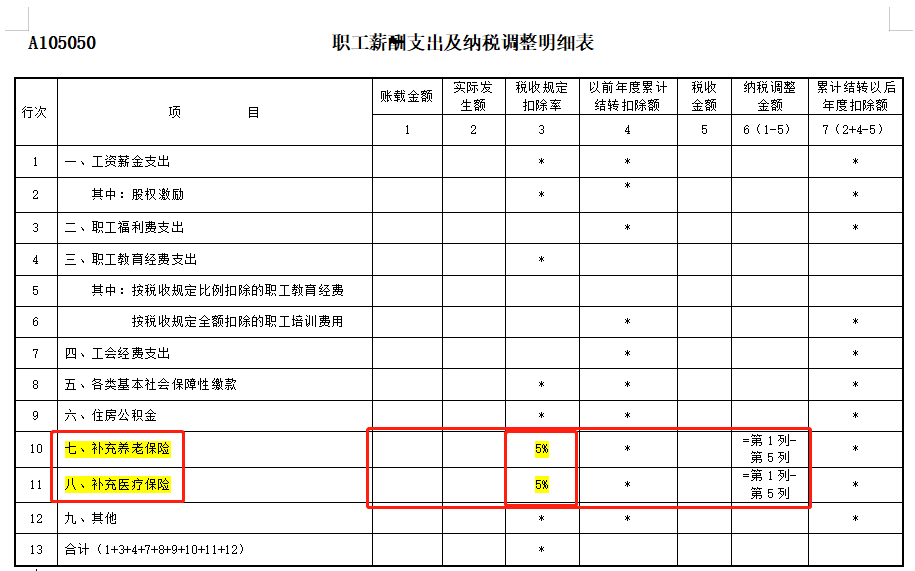

企业就缴纳的补充养老保险费、补充医疗保险费,在汇算清缴时填报方法:

填报方法:

第1列“账载金额”:填报纳税人会计核算的补充养老保险金额/补充医疗保险金额。

第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的补充养老保险本年实际发生额。

第3列“税收规定扣除率”:税收规定扣除率目前是5%。

第5列“税收金额”:填报按照税收规定允许税前扣除的补充养老保险/补充医疗保险的金额,按第1行第5列“工资薪金支出\税收金额”×税收规定扣除率与第1列、第2列三者孰小值填报。

拓展:

1.从2018年开始,企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。

2.因公出差人员的意外伤害保险费准予在企业所得税税前扣除。

3.特殊工种职工的人身安全保险费,需要满足以下两个条件才能在税前扣除:

①投保依据法定,即国家法律法规要求企业为职工投保。

②保险范围、保险费率、投保对象等有明确法律法规依据。

上一篇:新版企业营业执照新规政策声明:网站文章均来源于网络,如有侵权,请联系本站删除